코스피 9,000, 반도체 빼면 지수가 없다

코스피 9,000 돌파의 실체는 반도체 쏠림이다. 삼성전자·SK하이닉스가 시총의 49%, 2026 코스피 순이익 증가의 93%를 만들었다. 삼전닉스 천장·지수 목표·소외된 코스닥의 차례를 메모리 사이클로 짚었다.

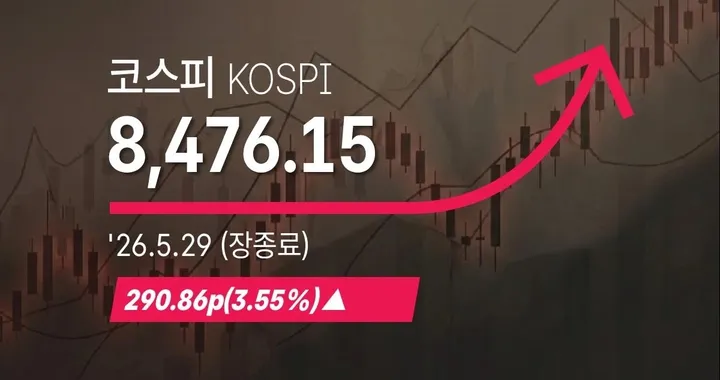

코스피가 9,000을 넘었다. 올해 들어서만 90% 가까이 올랐는데, 이 상승의 거의 전부를 삼성전자와 SK하이닉스 두 종목이 만들었다. 두 회사가 코스피 시가총액의 44%, 삼성전자 우선주와 SK스퀘어까지 묶으면 49%다. 지수가 오른 게 아니라 반도체 두 개가 오른 것이다. 그렇다면 궁금한 건 셋으로 좁혀진다. 삼전·닉스는 언제까지 오르고, 지수는 어디까지 가며, 소외된 나머지는 언제 차례가 오는가.

📈 지금 어디 — 코스피는 신고가, 코스닥은 박스권

6월 17일 코스피는 8,864로 사상 최고가를 찍었고, 다음 날 9,000을 뚫으면서 시장은 ‘1만피’를 입에 올리기 시작했다. SK하이닉스는 장중 270만 원을 넘기며 252만 원대에 마감했고, 시가총액은 1,300조 원에 닿았다. 삼성전자는 34만 6,500원, 시총 2,000조 원을 넘어섰다.

문제는 이 랠리가 시장 전체의 것이 아니라는 점이다. 같은 5월에 코스피가 28.5% 오르는 동안 코스닥은 오히려 9.9% 빠졌다. 두 지수가 반대로 움직이는 디커플링이 노골적으로 벌어졌다. 코스피 신고가의 환호 뒤에서 개인이 많이 들고 있는 중소형주·코스닥은 박스권에 갇혀 있었던 셈이다. 그나마 코스닥에 외국인이 올해 3.9조 원을 순매수하며 바닥을 다지고 있다는 게 위안이라면 위안이다.

지수 하나로 보면 강세장이지만, 그 안을 열어보면 두 종목짜리 장세다. 이 쏠림이 왜 생겼고 개인이 왜 소외되는지는 코스피는 신고가인데 왜 내 종목은 떨어질까에서 양극화 구조로 따로 정리해 뒀다. 여기서는 그다음 질문, ‘그래서 이게 언제까지냐’에 집중한다.

🔬 삼전·닉스는 언제까지 — 시계는 메모리 사이클이 쥐고 있다

주가의 연료는 결국 이익이고, 두 회사의 이익은 메모리 사이클을 탄다. 지금 그 사이클이 어디쯤인지가 사실상 전부다.

연료는 아직 차 있다. SK하이닉스의 2026년 전망은 매출 165조 원, 영업이익 100조 원, 영업이익률 60.7%다. 장비주도 아닌 메모리 회사가 60%대 마진을 낸다는 건 HBM 시장을 62% 점유한 독주 덕이다. 삼성전자도 HBM 점유율을 2025년 2분기 17%에서 3분기 35%로 끌어올리며 추격에 성공했다.

더 결정적인 안전판은 메모리 3사의 HBM 물량이 장기계약으로 향후 3년 치까지 이미 완판됐다는 점이다. 가격과 물량이 계약으로 묶여 있어 과거처럼 한 분기 만에 무너지는 그림이 나오기 어렵다. UBS가 메모리 공급 부족을 2028년 상반기까지로 보고, 2029년에야 ‘급락이 아닌 완만한 연착륙’을 예상하는 근거다.

그런데 균열은 이미 시작됐다. 삼성전자와 마이크론의 HBM 증설이 2026년 하반기부터 본격화되면 SK의 독점 구도가 풀리고 공급 압력이 점점 커진다. 밸류에이션 논쟁도 같은 맥락이다. PBR로 보면 두 종목 모두 명백한 고평가인데, PER로 보면 “이익이 워낙 커서 아직 싸다”는 반론이 나온다. 하지만 경기민감주에서 PER이 싸 보이는 건 보통 위험 신호다. 분모인 이익이 사이클 정점에 있을 때 PER은 가장 낮게 찍히기 때문이다. 정점 이익에 낮은 배수가 곱해진 ‘싸 보이는 주가’는 다음 국면이 둔화일 때 가장 비싼 가격이었던 걸로 드러나곤 한다.

주가는 실적이 꺾일 때가 아니라, ‘꺾일 것 같다’는 냄새가 날 때 먼저 빠진다.

이익이 2027~2028년까지 좋더라도 주가는 그보다 6개월에서 1년 앞서 고점을 잡는 경우가 많다. 방아쇠는 DRAM 현물가 피크아웃, 증설발 공급과잉 우려, AI 데이터센터 투자 둔화 뉴스 셋 중 하나다. 완판 계약과 무관하게 멀티플부터 빠진다. 같은 고민을 종목 단위로 더 파고든 사례는 HPSP 종목 분석에서 다뤘는데, 독점 장비주조차 전방 투자 사이클을 피하지 못한다는 점이 그대로 드러난다.

📊 지수는 어디까지 — 목표치는 결국 반도체 이익의 함수

증권사 목표지수를 늘어놓으면 이 구조가 더 선명해진다. 전부 반도체 이익 전망에 연동된 숫자다.

NH투자증권이 12개월 선행 목표를 7,300에서 9,000으로 끌어올렸고, 유안타는 1만 포인트 안착을 기본 시나리오로 본다. SK증권은 하반기 밴드를 6,500에서 1만 1,000까지 열어두고 연말 9,900을 제시했다. 눈여겨볼 건 밴드의 하단이 6,500~7,600이라는 점이다. 지금 9,000이라는 건 이 낙관적인 밴드 안에서도 이미 위쪽에 와 있다는 뜻이고, 상승분의 상당수를 미리 당겨 썼다는 의미이기도 하다. 그래서 한쪽에서는 닷컴 버블 때도 3개월 주기로 조정이 왔다는 점을 들어 9월 조정 가능성을 경고한다.

코스피가 천장 없이 오른다는 건 틀린 전제다. 한 섹터가 시총의 49%를 쥔 시장은, 그 섹터가 멈추는 순간 지수도 같이 멈춘다.

이 지수는 2011년부터 2020년까지 약 10년을 1,800~2,200에 갇혀 ‘박스피’로 불렸고, 일본 닛케이는 1989년 고점을 2024년에야 회복했다. 1만이나 1만 2천 같은 숫자는 ‘반도체 이익이 2027년에도 또 점프한다’는 추가 가정이 깔린 베스트 시나리오에 가깝다.

🔄 비반도체·코스닥은 언제 — 열쇠는 ‘확산’

소외된 종목이 오르는 길은 성격이 전혀 다른 두 가지가 있는데, 이걸 섞으면 헷갈린다.

첫째는 순환매다. 시장에서는 이미 조선·방산·원전을 묶은 ‘조방원’이 키워드로 자리 잡았고, 매달 반도체가 월초에 급등한 뒤 차익 실현 자금이 소외 섹터로 도는 패턴이 반복되고 있다. 이건 새 돈이 아니라 같은 돈이 자리를 옮기는 재분배다. 그래서 이 경로에서는 삼전·닉스가 고점에서 버티는 동안 나머지가 키를 맞추며 지수는 9,000대에서 횡보하는 그림이 나온다. 충분히 일어나는 일이지만, 이 힘만으로 지수를 1만으로 밀어올리진 못한다.

둘째는 삼전·닉스가 빠지는데 나머지가 오르는 경우다. 직관에 어긋나 보이지만 실제로 자주 벌어진다. 다만 두 종목이 49%를 쥐고 있어서, 나머지 51%가 두 배로 올라야 겨우 그 하락을 상쇄한다. 그래서 이 구간의 지수는 보통 횡보하거나 약하다. ‘지수 하락이 곧 모든 종목 하락’은 아니라는 게 여기서 증명된다.

순환매는 ‘돈의 재분배’라 잠깐이고, 소외주가 계속 오르려면 결국 자기만의 이익 동력이 필요하다.

금리 인하는 금융·고배당·내수의 재평가를 부르고, 조선·방산은 수주 잔고라는 실제 이익이 받친다. 제약·바이오는 밸류에이션이 역사적 저점권까지 눌린 상태에서 분기 실적 레벨업이 기대된다. 이런 ‘새 연료’가 붙는 섹터만 반도체와 무관하게 독립적으로 오른다. 연료 없이 ‘안 올랐으니 곧 오르겠지’는 그냥 싼 데 이유가 있는 밸류 트랩일 때가 더 많다. 같은 시점의 시장 전반을 더 넓게 본 정리는 코스피·코스닥 전망에서 확인할 수 있다.

✅ 체크포인트 — 세 질문은 사실 하나였다

파고들고 보면 세 질문은 결국 한 점에서 만난다.

삼성전자·SK하이닉스의 멀티플이 꺾이는 날이, 곧 삼전·닉스의 천장이자 코스피의 천장이자 돈이 비반도체로 넘어가는 출발선이다.

시총의 절반을 쥔 두 종목과 지수, 그리고 나머지가 모두 그 한 축에 묶여 있기 때문이다.

그래서 지켜볼 신호도 분산되지 않는다. DRAM 현물가가 고점을 찍고 돌아서는지, 삼성·마이크론의 HBM 증설이 공급과잉 우려로 번지는지, AI 데이터센터 투자 속도가 둔해진다는 뉴스가 나오는지, 그리고 외국인의 코스닥 순매수가 본격적인 자금 이동으로 커지는지. 이 네 가지 중 하나라도 방향을 틀면, 지수의 다음 국면과 돈의 다음 행선지가 거의 동시에 갈린다.

마지막으로 사이클의 끝은 아무도 날짜로 맞히지 못한다. 메모리 이익이 2028년까지 버틸 수 있어도 주가는 선행한다는 점, 그리고 한 섹터가 절반을 쥔 지수는 그 섹터와 운명을 같이한다는 점만 분명하다. 모든 투자 판단과 그 책임은 결국 본인 몫이다.

관련 글